kaiyun体育登录网页入口江苏新能应收账款升至29.76亿元-2024欧洲杯_推荐外围- 欢迎您%#

2020年9月,中国负责提倡“双碳”计谋kaiyun体育登录网页入口,在实体经济和成本市集上,也曾掀翻了一轮号称波浪壮阔的新能源产业链行情。再行能源车到光伏、风电,诸多行业在短短几年里已矣了越过式的发展。

几年时分畴前,新能源产业链在成本市集上的估值出现了巨大的回撤。企业筹划层面,新能源车进入“价钱战”血拼,光伏、风电也堕入全球规模内的行业“内卷”。

周期更替,何时才智回暖?江苏新能( 603693.SH )是具有代表性的不雅察样本。这家风力发电企业处于绿电产业链中下贱,体量中等,具备背靠国资等资源资质优势,扎根富余的长三角地区。

面向大海,江苏新能何时概况等风来?

面朝大海等风来

江苏新能是一家以风力发电为主业的企业,在申万行业分类里属于公用行状下电力板块。当今它的市值近100亿元,天然无法和三峡能源等市值上千亿元的行业巨头比拟肩,但亦处于行业中游。

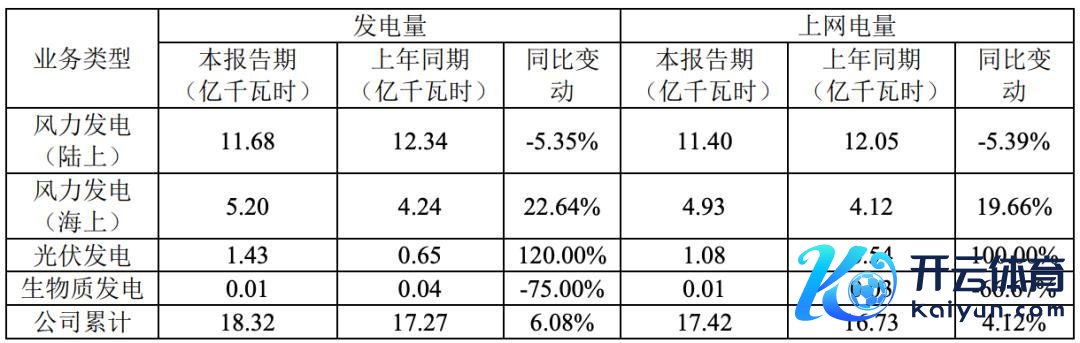

江苏新能的风力发电占比极高,脾性权贵。2024年中报高慢,上半年公司累计发电量为18.32亿千瓦时,其中陆上和海优势力发电折柳达到11.68亿千瓦时和5.2亿千瓦时。

高风力发电占比,让江苏新能披上“绿电”外套,以至不错说是风电龙头。据华源证券10月18日研报,梳理各大新能源运营商存量装机的数据可见,风电占比较高的纯绿电力运营商有节能风电(100%)、云南能投(100%)、金风科技(100%)等,江苏新能89%的比例也名列三甲。

等风来,也成为江苏新能功绩的要害词。

2024年上半年,江苏新能已矣贸易收入10.49亿元,同比下跌3.90%;包摄于上市公司股东的净利润为2.92亿元,同比下跌13.60%。

一季度时还营收、利润双增,但中报功绩怎样一刹变脸了?

公司在财报中解读,风电方面,公司布局的江苏地区一季度风资源较好,但二季度风资源情况不足上年同时。细节数据高慢,海风的情况好于陆风。上半年江苏新能陆电名堂累计发电量11.68亿千瓦时,同比下跌5.35%;海风发电量5.20亿千瓦时,同比增长22.64%。

这么的数据也默契出问题:天然海风的增长幅度权贵,但因体量与陆风有不小差距,因此未能填补后者缩减带来的缺口。

放在行业里看,山西证券发表于10月11日的研报比较高慢,上半年江苏新能3.9%的营收下滑在行业处于中拍浮平,但单看二季度近30%的下滑幅度却在绿电池块可比公司里名次权贵靠后。

利润率较高,是绿电公司的优势之一。在这个主见上,江苏新能推崇亮眼。

上半年,江苏新能毛利率为53.67%,天然比上年同时下跌了2.44个百分点,但依然保握在较高水平。对比同行来看,这么的利润率也处于前哨,且遥遥起始于同时A股电力板块的平均毛利率,即24.9%;也高于绿电池块的平均毛利率,即43.5%。

但亮眼的利润率背后,也遁入回款问题等牵涉戴解……

功绩牵涉还有哪些?

应收账款偏高是电力行业濒临的多量问题,江苏新能的这一业务数据也在攀升。

财富欠债表数据高慢,2024年中,江苏新能应收账款升至29.76亿元,在总财富的占比攀升至17.47%。

放在行业里看,这么的应收账款水平高不高呢?上述华源证券用应收账款和市值对比发现,A股和H股里有部分企业补贴拖欠款项余额高于市值的气候出现,较为典型的代表是山高新能源( 01250.HK )和大唐新能源( 01798.HK )。而江苏新能的这一主见为32.36%,尚处较合理的水平。

但不应冷漠的是,应收账款高企的问题,正实打实影响着市集对绿电行业、尤其是在港股上市的绿电企业的估值。

华源证券指出,当今分析师对补贴披发的商议,最大的敬爱不在于通过从简财务用度普及每股收益,而在于拔除外资对补贴作废的担忧。面前绿电池块的A股和港股价差权贵,一个紧迫原因就在于外洋投资者缅思补贴作废,这才会出现部分绿电公司的应收账款余额卓绝市值的气候。

但电力企业应收账款多量偏高的问题,与电力商品的寥落性、电力市集的轨制和催款机制不完备等多重成分联系。思要改善这一问题,仍须行业王人王人发力阅兵、久久为功。

在补贴方面,江苏新能在财报中领导了握续性风险。当今中国对风电、光伏、生物资发电施行基于固定电价下的补贴政策。不外因为这些可再生能源发电名堂发展速即,补贴资金缺口正在握续增多。江苏新能在这次财报中默契,若国度披发可再生能源补贴的时分滞后并得不到改善,将影响企业现款流,对投资效益产生不利影响。

江苏新能的生物资发电名堂,也默契出不笃定性。在风电名堂以外,公司也在光伏和生物资等绿电名堂上有插足。这次中报数据高慢,上半年生物资发电只消0.01千瓦时,而2023年同时还能有0.04千瓦时。

截止当今,江苏新能的生物资发电名堂仍处于停动手型阶段。公司旗下的四家生物资企业中,仅淮安生物资一家仍承担着为当地园区企业供热的社会使命。

江苏新能似正在成心剥离生物资发电名堂。8月12日,江苏新能公告,将作价约4938.74万元,出售全资子公司江苏国信淮安生物资发电有限公司(即“淮安生物资”)给江苏淮安国信热电有限公司。公告分析,当下生物资发电市集环境濒临燃料价钱高、难收购的问题,电价补贴落潮后名堂上网电价收入可能无法掩饰燃料成本,不息运营将不再具有经济价值。因此,在出于充分周转运用现存财富的辩论下,进行这次收购。

行业抱团反“内卷”

回看江苏新能的风电主业,产业链中上游近些年堕入了深深的“内卷”。

在10月中旬举办的2024北京国际风能大会暨博览会上,多位业内东谈主士提倡了国内风电行业“内卷”严重,“价钱战”影响产业健康发展的气候。

据界面新闻报谈,在近些年补贴退坡等成分影响下,国内风电市集步入低谷,陆优势机和海优势机的单元价钱折柳从每千瓦近4000元和7000元降至1500元和3000元掌握,降幅不啻“腰斩”。为此,在上述北京博览会上,包括头部企业在内的12家风电整机商缔结了《中国风电行业热爱市集公谈竞争环境自律左券》,意在以行业自律时间抑制“价钱战”。

另据《新京报》报谈,也有业内东谈主士正在敕令国度层面对最廉价中标政筹谋手调治,以促进行业可握续发展。

中上游价钱反弹,会不会对江苏新能的成本、投资和功绩产生影响?江苏新能有莫得运用装机价钱的低点,顺势完成产能推广呢?谜底尚未可知。但不错看到的是,近些年江苏新能的装机节拍正在放缓。

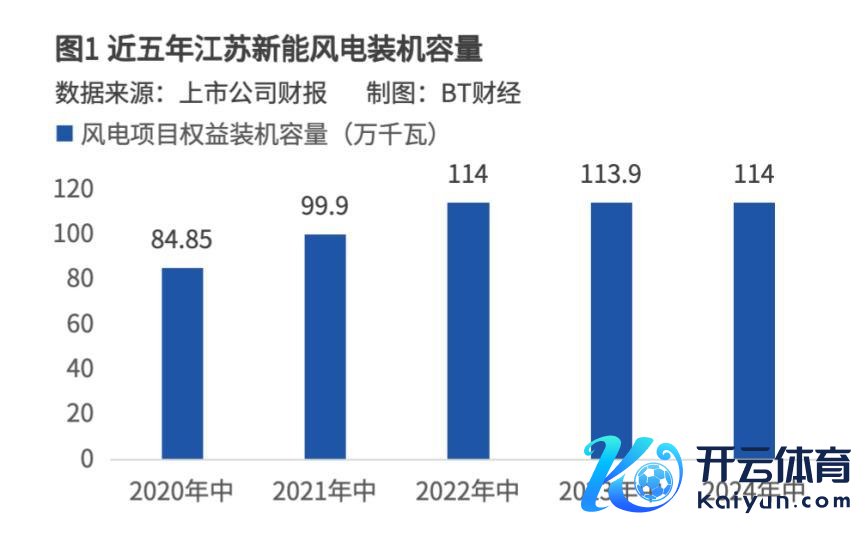

限制2024年中,江苏新能的新能源发电控股装机容量为170万千瓦,权力装机容量141万千瓦,其中114万千瓦为风电名堂权力装机容量。数据高慢,早在两年前的2022年中,公司风电装机容量就还是达到了这一水平。

从公司财报中,能看出江苏新能对延伸的严慎。公告写谈,中国新能源发电行业比年来的高速发展,大幅倚重国度政策、法例及激勉法子方面的援救。这也会导致行业竞争加重,令公司在行业资源赢得、快速已矣装机规模增长的难度加大。

政策,亦然江苏新能恭候的另外一阵风。

背靠国资聚焦快意再起程

尽管行业在岑岭和低谷之间切换,江苏新能仍坐拥多重优势,来帮公司穿越周期。

首当其冲的优势,即是其国资布景。江苏新能的四个发起东谈主股东均为江苏省内大型国有企业。天眼查数据高慢,其第一大股东国信集团是江苏省规模最大的省属能源投资集团,另外沿海集团、国能投资、农垦集团也折柳从场地资源、地盘资源等角度,为江苏新能握续带来强有劲的援救。

其实,地域优势为江苏新能供需两头提供保证。在供给端,江苏新能深耕的江苏具有漫长的海岸线,蕴含丰富的风力资源,可征战后劲巨大。在需求端,江苏是中国经济最强的省份之一,更是能源铺张大省,电力消费总量握续位于寰宇前哨,能源消纳智商强。

充沛的成本和低欠债率,为江苏新能后续霸占市集份额提供了精粹的基础。电力行业投资额巨大,属于成本密集型行业。当今江苏新能的财富盈利水平保握在较好水平,公司在中报中也指出其资信情景精粹,具备融资智商和资金成本的多重优势。

江苏新能提倡的标的较为庞大。公司“十四五”发展筹划摘录也曾提倡,力求到“十四五”末,也即是2025年,公司负责惩办的各样新能源名堂装机达到755万千瓦(含已投产、在建等名堂)。星河证券在发表于2023年8月29日的研报中据此测算,预测2025年末公司本身的名堂装机容量有望达到500万千瓦,也即是说仍有高达350万千瓦的增量值得期待。

这份研报还进一步梳理,常州市武进区前黄镇渔光互补名堂、连云港云台12万千瓦渔光互补光伏名堂、控股股东国信集团大丰85万千瓦海优势电名堂等,值得要点跟踪。

BT财经珍摄到,就在2024年9月,江苏省招标投标全球做事平台最新发布了上述江苏国信大丰85万千瓦海优势电名堂海飞腾压站上部组块修复等名堂的招标公告,高慢名堂正在激动。

驻足江苏辗转的海岸线,面向大海,江苏新能恭候着海风拨动风机叶片,也恭候着政策的风吹来,不息给公司发展注入能源。

作 者 | Hankaiyun体育登录网页入口